Directrices – Indicadores de evaluación

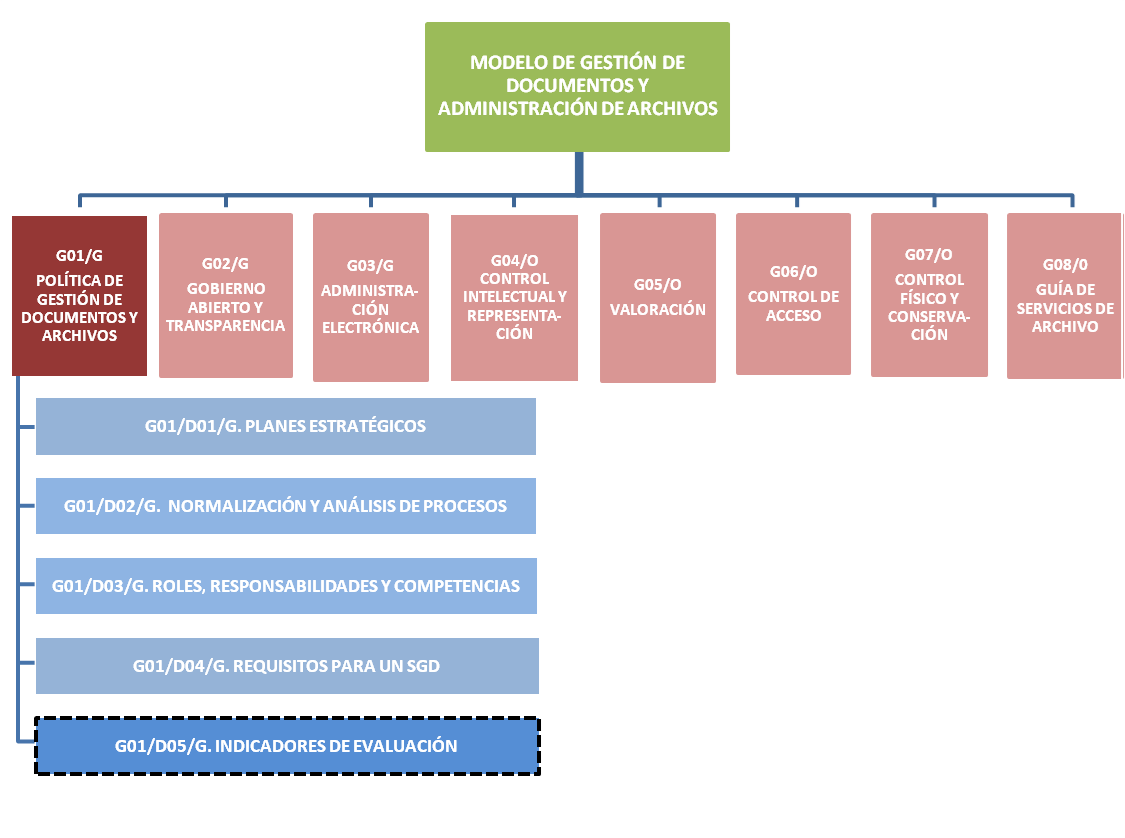

Modelo de Gestión de Documentos y Administración de Archivos (MGD) para la Red de Transparencia y Acceso a la Información (RTA).

2. Los indicadores de evaluación

2.3. Contenido de los indicadores

2.4. Clasificación de los indicadores

3. Diseño de un sistema de indicadores

3.1. Identificación de factores clave

3.2. El Cuadro de Mando Integral

4. Sistema de indicadores para la gestión de documentos

4.3.1 Indicadores de gestión de la estrategia

4.3.3 Indicadores de formación de profesional

4.3.4 Indicadores de gestión documental

5. Cuadro de compromisos de cumplimiento

6.2. Referencias y bibliografía

Estas Directrices se integran en el MGD según se especifica en el siguiente Diagrama de relaciones:

La finalidad de estas Directrices es proporcionar recomendaciones técnicas para poder llevar a cabo de forma adecuada la implementación de un sistema de indicadores dentro de una organización, en el marco del Modelo de Gestión de Documentos y Administración de Archivos de la Red de Transparencia y Acceso a la Información (RTA).

Este documento proporciona una serie de pautas para que cada organización pueda establecer un sistema de indicadores de evaluación más efectivo para la gestión de documentos.

Uno de instrumentos de control de gestión más importantes para cualquier organización son los indicadores, puesto que nos encontramos en un momento en que la información y los datos resultan abundantes o incluso excesivos dentro del funcionamiento de las organizaciones, y los indicadores permiten estructurar la información de forma efectiva.

Un sistema adecuado de indicadores debe estar basado en la estrategia de cada organización y garantiza que la información que ofrece es adecuada y relevante para la toma de decisiones.

Antes de analizar los indicadores, resulta conveniente definir el concepto de variable clave. A los efectos de estas directrices, entendemos por variables clave aquellos aspectos que resultan de mayor relevancia para el buen funcionamiento de una organización y permiten analizar el cumplimiento básico de objetivos y el nivel de desarrollo de las estrategias planteadas.

Es necesario tener previamente identificadas cuáles son las variables clave de cada organización, puesto que si no se conocen estas variables, no podremos garantizar la consecución de objetivos y estrategias dentro de una organización.

Las variables clave deben cumplir las siguientes características:

- Van orientadas a la consecución de un objetivo concreto.

- Pueden ser modificadas en función de las decisiones que se tomen en una organización.

- Deben reflejar el desarrollo cotidiano de la organización.

- Deben estar relacionadas con la actividad principal que se desarrolla dentro de la organización.

- Pueden ayudar a definir una opción estratégica, ya que conociéndolas se facilita la toma dedecisiones.

- Su importancia permanece a lo del tiempo.

- Su comportamiento varía sólo a largo plazo y no sufre alteraciones momentáneas de relevancia.

Disponer de unas variables clave correctamente identificadas en una organización permitirá obtener una serie de ventajas de cara a la gestión eficaz de la misma:

- Se relaciona la estrategia con aspectos concretos de la organización, facilitando la medición de su desarrollo y cumplimiento

- Orienta los trabajos de la Dirección de la organización, puesto que permite conocer los factores que deben ser controlados y dirigidos con mayor precisión

- Ayuda a comunicar las prioridades al conjunto de la organización, alineándose con la estrategia elegida por la organización

- Sirve de referencia para diseñar un sistema de información al ser datos que deben ser medidos y gestionados de forma precisa

- Fomenta la gestión y la mejora continua dentro de la organización, puesto que se podrán tomar decisiones y acciones correctivas cuando los datos de las variables clave sufran alteraciones o desviaciones con respecto a los parámetros previstos

Para poder medir el nivel de cumplimiento de las variables clave en cualquier organización y, por tanto saber si los objetivos o estrategias se están desarrollando de forma adecuada, se deben establecer unos instrumentos conocidos como Indicadores que permitirán analizar dicho desarrollo.

Los indicadores son unidades de medida que permiten realizar el seguimiento y la evaluación periódica de las variables clave que hay dentro de una organización. No son por si mismo un objetivo sino que son un recurso para poder medir la gestión.

Los indicadores tienes dos funciones fundamentales:

- Describen lo que está teniendo lugar en la organización, aportando información sobre situaciones concretas y determinadas que, acumulada a lo largo del tiempo, ofrece una información evolutiva importantísima

- Valoran los resultados obtenidos a través de actuaciones concretas de cara a su alineamiento con los objetivos establecidos.

Al analizar un indicador, hay que tener en cuenta que deberían ser datos comparables con los indicadores ofrecidos a nivel sectorial por otras organizaciones o unidades y además resultan mucho más importantes en cuanto a la información evolutiva y contextual que ofrecen que por su valor absoluto y asilado.

Por norma general, existen tres formas básicas que puede adoptar un indicador de gestión en cualquier organización:

- Ratios: son cocientes o resultados de ecuaciones entre diversas variables. Los ratios son obtenidos a través de ecuaciones extraídas de las teorías de Gestión de Organizaciones y permite obtener un porcentaje sobre diversas variables, o un valor que deberá ser interpretado en relación a las previsiones esperadas. Por ejemplo, un indicador en forma de ratio sería el Porcentaje de peticiones de usuarios solicitadas a lo largo de un año con respecto a las peticiones entregadas.

- Evaluaciones: son indicadores definidos dentro de una escala de valores que se adoptan generalmente a partir de referencias cualitativas o subjetivas. Por ejemplo, indicadores en forma de evaluaciones pueden ser el nivel de calidad de un producto o un servicio, el grado de satisfacción de un usuario, la percepción de un determinado proveedor, etc.

- Datos particulares: son datos absolutos que por sí mismos pueden resultar relevantes para medir determinadas actuaciones. Por ejemplo, indicadores en forma de dato particular pueden ser el número de personas que utilizan un servicio determinado, el tiempo medio de atención en dicho servicio...

2.3. Contenido de los indicadores

Cualquier indicador que se vaya a poner en funcionamiento dentro de una organización debe reunir una serie de requisitos para que sea considerado como un instrumento válido de medida para la dirección estratégica y pueda cumplir con sus funciones descriptivas y valorativas de la gestión dentro de la organización:

- Debe ser pertinente y adecuado para medir el objetivo previsto, reflejando la realidad de la organización en ese aspecto en concreto.

- Debe ser objetivo y verificable desde una perspectiva ajena a la organización en caso de que fuera necesario.

- Debe ser unívoco sin posibilidad de que existan dobles interpretaciones o posibles confusiones sobre su resultado.

- Debe ser capaz de reflejar de reflejar las posibles variaciones que se realicen dentro de la organización en su ámbito de medición.

- Debe ser preciso o en todo caso, poseer un margen de error aceptable por la dirección de la organización, y que garantice la exactitud del mismo.

- Debe ser un elemento consolidado y basado en cualidades estables en el tiempo y en el espacio.

- Debe ser rentable de implementar en cuanto a su relación costes-beneficios.

- De ser sencillo de calcular e interpretar.

Una vez que los indicadores seleccionados cumplen con estos requisitos, el siguiente paso es fijar una estructura común para todos ellos, de forma que se puedan gestionar adecuadamente. Para ellos, cada indicador deberá disponer de la información complementaria:

- Nombre del indicador.

- Descripción: Explicación del cálculo que debe realizarse o el valor que se va a utilizar según corresponda.

- Unidad de medida: Indicar el tipo de medición que incluye (porcentaje, unidades monetarias, tiempo, etc...)

- Objetivo: Valor esperado del indicador.

- Alarma: Valor o rango de datos que refleja una variación sustancial del objetivo previsto y por tanto, puede considerarse preocupante, e implica una toma de decisión para mejorar su resultado.

- Período del indicador: Periodicidad en su recogida (anual, semestral, trimestral, etc.).

- Frecuencia de revisión: Periodicidad con la que se revisará el funcionamiento del indicador.

- Fuente de datos: Referencia al lugar o forma de recoger los datos necesarios para medir el indicador.

- Responsable: Designa a la persona o unidad encargada de monitorizar el comportamiento del indicador.

Resulta recomendable que toda esta información sea recogida en una ficha del indicador que pueda ser controlada por los responsables de gestión de la organización. De esta forma, se crear un paquete documental de información relativa a los indicadores que resulta funcional y operativa.

2.4. Clasificación de los indicadores

Aunque ya hemos establecido una clasificación de los indicadores en función de su morfología, los indicadores pueden clasificarse teniendo en cuenta diferentes aspectos: Su naturaleza, su objeto, su ámbito de actuación o el tipo de información que suministran.

- Clasificación según su naturaleza: en función del componente de la actuación que tratan de medir, se pueden clasificar los indicadores de la siguiente manera:

- Indicadores de eficacia: indican el nivel de consecución de objetivos o el grado en que se ha alcanzando el objetivo previsto. Generalmente, se utilizan indicadores de ratio basados en porcentaje.

- Indicadores de eficiencia: señalan la relación entre el resultado obtenido y los recursos que se han necesitado para lograrlo.

- Indicadores de excelencia: reflejan la calidad ofrecida. Pueden ser datos absolutos (por ejemplo, número de productos defectuosos) o datos extraídos de evaluaciones (por ejemplo, encuestas de satisfacción por la atención recibida).

- Indicadores de entorno: reflejan variables externas a la organización que deben ser tenidas en consideración por parte de la misma.

- Indicadores de sostenibilidad: indican el impacto de las actuaciones de la organización en el entorno que la rodea, ya sea social o ambiental.

- Clasificación según el objeto: en función del objeto que se está midiendo, se pueden clasificar los indicadores de la siguiente manera:

- Indicadores de resultado: comparan los resultados obtenidos con los esperados, en cualquier aspecto de la organización. Están íntimamente relacionados con la eficacia.

- Indicadores de proceso: miden lo que está ocurriendo en la organización para poder cumplir con los resultados. Están relacionados con la eficiencia.

- Indicadores de estructura: evalúan aspectos vinculados a la rentabilidad de los recursos (costes y uso de recursos). También se vinculan con la eficiencia.

- Clasificación según el ámbito de actuación: en función del ámbito de actuación al que se somete la medición, se pueden clasificar los indicadores en dos tipos:

- Indicadores internos: miden variables relacionadas con las actividades de la propia organización y evalúan el funcionamiento interno de la misma.

- Indicadores externos: miden aspectos que son ajenos a la organización y ésta no puede controlar pero influyen de forma directa sobre la misma. Son los indicadores de entorno que se dan en la clasificación de indicadores según su naturaleza.

- Clasificación según el área funcional: en función del área de la organización sobre la que se aplican, se pueden clasificar los indicadores según las diversas unidades funcionales que existen (indicadores de recursos humanos, indicadores de gestión económica, indicadores de atención a usuarios, etc.).

- Clasificación según el tipo de información suministrada: en función del tipo de información que recopilan, se pueden clasificar los indicadores en dos bloques:

- Indicadores cualitativos: son indicadores que no expresan una magnitud numérica sino que reflejan una descripción, generalmente de carácter subjetivo y extraídos de evaluaciones (por ejemplo, satisfacción del personal).

- Indicadores cuantitativos: son indicadores que se expresan numéricamente utilizando valores absolutos o ecuaciones sencillas. A su vez, este tipo de indicador puede subdividirse en dos:

- Indicadores cuantitativos financieros o monetarios: miden magnitudes de carácter monetarios, vinculado directamente con la gestión económica de la organización (por ejemplo, volumen de ingresos, volumen de gastos, etc.).

- Indicadores cuantitativos no financieros: recogen datos que no están basados en cifras monetarias pero resultan claves para otros aspectos de la organización (por ejemplo, número de horas de formación, índices de motivación, número de atenciones a usuarios, etc.).

3. Diseño de un sistema de indicadores

El establecimiento de indicadores dentro de una organización resulta complejo y costoso por lo que es necesario obtener la máxima rentabilidad de dicha implantación. En este sentido, no se logra obtener la mayor eficacia de los indicadores hasta que no se engranan dentro de un entramado que recoja todos los indicadores existentes en una organización. Con ese entramado, conocido como sistema de indicadores o sistema de información, se logra obtener un conocimiento integral de la organización sin necesidad de revisar en profundidad todas y cada una de las actividades que se desarrollan.

En este sentido, tomando el sistema de información creado con los indicadores que se han repartido a lo largo de toda la organización, se puede realizar una selección de algunos de ellos, que sean considerados por la dirección como fundamentales para controlar la dirección básica de la organización. Esa selección de indicadores es conocida como Cuadro de Mando y resulta una de las herramientas de dirección básicas para cualquier organización.

3.1. Identificación de factores clave

Los factores clave son variables en las que la organización tiene que ser excelente para lograr sus objetivos. Todas las organizaciones presentan algunos objetivos sobre los cuales siempre pretenden alcanzar la cuota máxima de resultados deseados, siendo en todo caso distintos para cada organización.

La identificación de los factores clave define una opción estratégica por parte de la organización, ya que se podrán orientar los objetivos generales a lograr el máximo resultado posible en dichos factores.

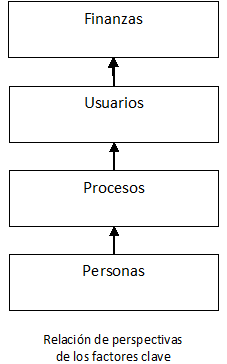

Por norma general, los factores clave pueden estructurarse siguiendo cuatro perspectivas diferentes dentro de cada organización:

- Perspectiva financiera: son los resultados económicos los que se tienen en cuenta desde este punto de vista como factores elementales a tener en consideración (ingresos, gastos, flujo de caja, etc.).

- Perspectiva del usuario: agrupa la información que está en relación con los usuarios de la organización (satisfacción de usuarios, número de peticiones, etc.).

- Perspectiva de los procesos: se incluyen aquí todos los factores relacionados con las actividades que realiza la organización para cumplir con los objetivos previstos (calidad del servicio, plazos de ejecución, etc.).

- Perspectiva de las personas: incluye todos los elementos relacionado con las propias personas que forman la organización y desempeñan el cumplimiento de los objetivos (selección de personal, incentivos, grado de motivación, etc.).

Estas perspectivas de los factores clave están íntimamente relacionadas entre sí e incluso se considera que la influencia en una de ellas ofrece como resultado modificaciones en las siguientes de manera piramidal. Así, se actúa sobre la perspectiva de las personas, sus resultados serán una mejora de la perspectiva de los procesos. Y al mismo tiempo, si se promueven mejoras en los procesos, como resultado también se obtendrán mejoras en los usuarios. Y si finalmente, se logran mejoras en la perspectiva del usuario, en última instancia se obtendrán resultados positivos en la perspectiva financiera.

En este sentido, una organización puede orientar sus estrategias en función de la perspectiva que pretenda afrontar de forma principal. Por ejemplo, en el sector privado con ánimo de lucro, lo habitual es tomar la perspectiva financiera como el conjunto de factores clave que deben tomarse en consideración por lo que sus estrategias y objetivos irán encaminados a obtener unos resultados económicos maximizados. Por el contrario, en organizaciones del sector público, lo habitual es ubicar la perspectiva de los usuarios como elemento fundamental sobre el que asentar los valores clave de sus organizaciones, orientando todas sus estrategias a la obtención de resultados positivos relacionados con los ciudadanos, que son sus usuarios directos.

Una vez que se hayan identificados los factores clave de una organización y se hayan asignado a las perspectivas correspondientes, se deberán analizar los posibles indicadores que la organización necesite para realizar el seguimiento adecuado de dichos factores clave. Por este motivo, el establecimiento de indicadores no debe ser aleatorio o arbitrario sino que se debe intentar que los indicadores estén relacionados entre sí y, al mismo tiempo, vinculados a la estrategia de la organización. De esta forma, no sólo se obtiene información de lo que está ocurriendo, sino que de esta forma se obtiene información de los motivos por los que está ocurriendo y del valor que tiene para la organización.

Es necesario tener en cuenta que los indicadores perfectos no existen y siempre es necesario analizarlos con la consideración de que se trata de datos interpretados. Por este motivo, debemos buscar indicadores que nos ofrezcan una información que sea razonablemente útil para analizar la evolución de los objetivos. Incluso los datos que a primera vista pueden resultar puramente objetivos, ofrecen una interpretación de la realidad que debemos tener en cuenta.

3.2. El Cuadro de Mando Integral

Un Cuadro de Mando puede ser definido como un conjunto seleccionado de indicadores que reflejan las principales variables de la organización. No se trata de presentar todos los indicadores de que dispone la organización para analizar el cumplimiento de sus objetivos, sino que se limita a una selección concreta de indicadores que sean comparables, auditables, claros y rentables de aplicación, pero siempre vinculados directamente con los factores clave que se hayan identificado.

Por norma general, se establece que un cuadro de mando Integral debe constar con un número limitado entre 10 y 25 indicadores, intentando incluir como mínimo un indicador y como máximo cuatro para reflejar cada objetivo de la organización.

El Cuadro de Mando integral es algo más que un sistema de control e información, ya que se trata de una herramienta básica de comunicación, de motivación del personal y de formación. Permite alinear a todas las personas que forman la organización con la estrategia planteada y reflejada en dicho instrumento. Las principales ventajas que ofrece disponer de un Cuadro de Mando Integral en una organización son las siguientes:

- Ayuda a implementar la estrategia y a implicar a las personas de la organización para que actúan de forma coherente con la misma.

- Permite identificar los factores clave de una organización y los procesos que resultan críticos. Además, es de gran ayuda en la revisión continua de los procesos, planteando mejoras o rediseños de los procesos implicados en el Cuadro de Mando.

- Alinea los objetivos de cada persona de la organización con los objetivos de la organización.

- Comunica directamente a todos los miembros de la organización la política a seguir en el medio y largo plazo, los objetivos que se esperan, las personas responsables de liderarlos, el grado de consecución de los objetivos previstos, etc.

- Contribuye a orientar la formación de las personas.

- Ayuda a visualizar las causas de las posibles desviaciones que surjan y facilita la anticipación de la toma de decisiones para evitar desviaciones mayores.

Todos estos elementos son posibles ventajas o beneficios que aporta un Cuadro de Mando Integral a una organización. Pero, para que la implantación de un Cuadro de Mando resulte eficaz y operativa al 100 % en una organización, hay que cumplir con una serie de condiciones:

- Se necesita pleno apoyo y liderazgo de la dirección para su implantación, con la intención de demostrar a todo el personal la necesidad de disponer de una herramienta así.

- Se debe contar con aquellas personas que serán objeto de control por el Cuadro de Mando, en el momento de diseñarlo.

- Se necesita disponer de un sistema de información adecuado, basado en indicadores asentados y operativos que engloben todas las actuaciones de la organización.

- Se deben identificar adecuadamente los factores clave de la organización ya que una identificación errónea puede provocar la confusión a la hora de plantearse los objetivos adecuados.

- Su implantación debe ser rentable y sencilla, ya que realizar una inversión excesiva en una herramienta de estas características o complicar las actividades de la propia organización para desarrollarlo, implicaría perder parte de la efectividad del propio Cuadro de Mando Integral.

- Debe designarse a una persona como responsable de su coordinación y mantenimiento, encargándose de su actualización periódica y revisión. Además, esa persona debería tener estrecha comunicación con el equipo directivo, si no formar parte del mismo.

- Es importante que la consecución de los objetivos que vengan fijados en el Cuadro de Mando Integral vaya acompañada de un sistema de incentivos o retribuciones para las personas que contribuyen a su cumplimiento, puesto que por el contrario, puede convertirse en una herramienta poco motivadora o incluso coercitiva.

- Debe comunicarse en todo momento el proceso de generación y confección del Cuadro de Mando Integral para que las personas de la organización puedan adquirir conciencia de su importancia.

La mayor parte de los Cuadro de Mando Integral que se han implantado y fracasado dentro de una organización se debe a que no se producían algunas de estas circunstancias, fundamentalmente la carencia de una estrategia claramente definida y la mala identificación de los objetivos y factores clave, de ahí la importancia de implantarlo y cumplir con todas estas condiciones.

4. Sistema de indicadores para la Gestión de Documentos

A la hora de desarrollar un sistema de indicadores para la gestión de los documentos de una organización, es necesario examinar los procesos de gestión documental que se desarrollan dentro de la organización, las funciones y las actividades que se realizan.

Existe una tendencia a obtener resultados para los indicadores de gestión de documentos a partir de las actividades desarrolladas tan sólo en las unidades dedicadas a la gestión documental. En este tipo de situaciones, las mediciones resultantes ofrecerán un punto de vista bastante inadecuado y carente de perspectiva puesto que el auténtico resultado de las actividades propias de gestión documental no se obtiene en la misma unidad de gestión documental sino que el valor añadido se genera fuera de su ámbito y beneficia directamente a otras unidades.

Por este motivo, resulta importante plantearse el establecimiento de un sistema de indicadores no basado en las unidades que conforman la organización, sino en los procesos operativos que se hayan podido identificar, que generalmente serán transversales y aborden una misma función a lo largo de diversas unidades administrativas. Para ello, la visión estratégica de la organización y los objetivos generales de la misma resultan elementos sustanciales para poder diseñar un adecuado sistema de indicadores basado en los procesos.

4.2. Procesos de gestión documental y límites

Las funciones de gestión de documentos que pueden ser objeto de un sistema de indicadores deben estar contempladas en la planificación estratégica de la organización, como un elemento de soporte clave para la gestión ordinaria de la organización.

Igualmente, las estrategias y los indicadores propios de la gestión documental deben alinearse y dirigir la evaluación de los resultados de acuerdo con los aspectos claves establecidos en la planificación estratégica general de la organización.

Los planes estratégicos generales necesitan ser desglosados en planes más detallados donde se desglosen las actividades específicas, incluyendo las actividades y funciones de gestión documentales que se vayan a desarrollar dentro de la organización.

De esta forma, al dividir las funciones y actividades que se desempeñan para poder cumplir con los objetivos generales, puede plantearse el establecimiento adecuado de indicadores de gestión documental que permitan dar respuesta a las expectativas, no sólo de las unidades responsables de gestión documental sino también de la organización en general.

De todos modos, aunque las funciones de gestión de documentos puedan resultar las mismas para todas las organizaciones, cada organización es diferente y poseen objetivos, estrategias y recursos diferentes y, por tanto, la forma de desplegar las mismas funciones resultará siempre distinta en cada organización.

Esta situación plantea ciertos límites a la hora de establecer un sistema único y global de indicadores para la gestión documental en cualquier organización. Por este motivo, no existe un listado único de indicadores sino que cada organización debe analizar sus funciones y el desarrollo de los procesos para poder analizar los indicadores que resulten necesarios.

A la hora de plantearse un conjunto de indicadores para la gestión documental, el enfoque más sencillo puede ser identificar adecuadamente las funciones clave de gestión de documentos que se desempeñan dentro de una organización y que resultan esenciales para el adecuado desarrollo de actividades en los servicio de gestión de documentos.

Por norma general, las principales funciones de gestión documental que se desarrollan dentro de las organizaciones pueden englobarse en las siguientes categorías.

- Suministro de documentos a las unidades de la organización.

- Diseño, gestión y mantenimiento del sistema de gestión documental de la organización.

- Desarrollo e integración de las actividades de gestión documental en los diversos proyectos,programas o actividades que desempeña la organización a lo largo de sus respectivas unidades.

Los altos responsables de la organización son quienes deben asegurar que la gestión de los documentos es desarrollada en los niveles apropiados dentro de la organización con el fin de poder ofrecer una respuesta adecuada a las necesidades que se planteen (Véase G01/D03/G Roles, responsabilidades y competencias), disponiendo de los servicios y recursos que sean necesarios para poder desempeñar sus actividades eficazmente.

A continuación, incluimos un posible conjunto de indicadores de evaluación que pueden ser implementados en una organización. Se trata de una simple orientación que puede tenida en consideración por cada organización, sin necesidad de que dichos elementos puedan ser aplicables en cualquier organización.

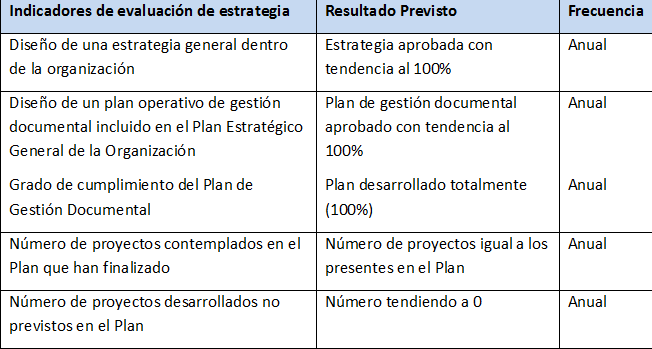

4.3.1. Indicadores de gestión de la Estrategia

Cualquier planificación estratégica debe incorporar desde sus primeros pasos indicadores de medición que deberán servir como elemento de medición de los resultados obtenidos frente a los previstos en el planteamiento inicial. Este tipo de indicadores deben estar articulados en dos fases distintas de la evaluación de la estrategia: Durante el seguimiento cotidiano del funcionamiento de cada proyecto contemplado en la planificación general pero también una vez finalizado el conjunto del plan (Véase G01/D01/G Planes estratégicos).

Debido a que en este tipo de indicadores, la desviación en los resultados de los mismos es la clave para la correcta toma de decisiones posterior por parte de los responsables de la estrategia, se recomienda que los indicadores específicos para la gestión estratégica estén basados en Porcentajes sobre resultados previstos.

A continuación, se incluyen algunos ejemplos de indicadores de gestión estratégica:

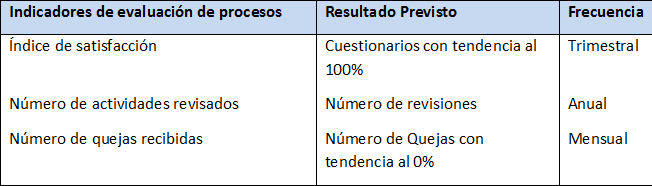

4.3.2. Indicadores de procesos

Al diseñar un mapa de procesos, y particularmente cuando se realiza la identificación específica de cada una de las actividades de los procesos existentes en una organización, es necesario tener en cuenta la inclusión de indicadores de evaluación de cada proceso que facilite el seguimiento y el control ordinario de las actuaciones desarrolladas.

Los indicadores de los procesos deben ser estables en el tiempo, permitiendo la elaboración de estadísticas a largo plazo dentro de cada proceso. Además, debido a que en su parte, la recogida de los indicadores supone una nueva actuación dentro del proceso en cuestión que no repercute directamente en el valor añadido que se genera, sino que sirve para recoger información de evaluación de las actividades previas, deben estar adecuadamente aprobados por la organización siguiendo unos criterios controlados y validados por todas las personas implicadas en la organización, sin posibilidad de sufrir alteraciones en el resultado.

A continuación, se incluyen algunos ejemplos de indicadores para la evaluación de procesos:

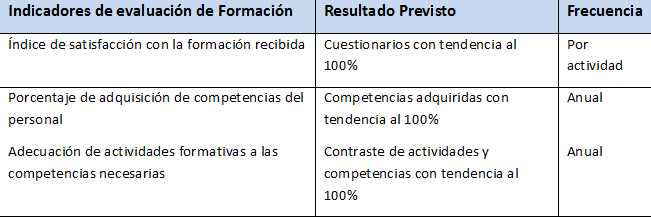

4.3.3. Indicadores de formación de Personal

Cuando una organización plantea la Formación del personal que la compone, a la hora de desarrollar un Plan de Formación Continua, debe contemplar la necesidad de revisar y evaluar periódicamente el grado de adecuación y utilidad del contenido del citado Plan.

La evaluación del Plan de Formación del personal puede realizarse a través de mediciones de rendimiento, de auditorías o autoevaluaciones, siguiendo los objetivos previstos al inicio del Plan y su evolución a lo largo del tiempo. El objetivo fundamental de la evaluación de los Planes de Formación será en todo caso comprobar el grado de efectividad de los contenidos y competencias contemplados en la Formación sobre el personal que compone la organización, pudiendo realizar las modificaciones que sean necesarias en caso de que los resultados que se vayan obteniendo no sean los esperados.

A continuación, se incluyen algunos ejemplos de indicadores para la evaluación de Formación:

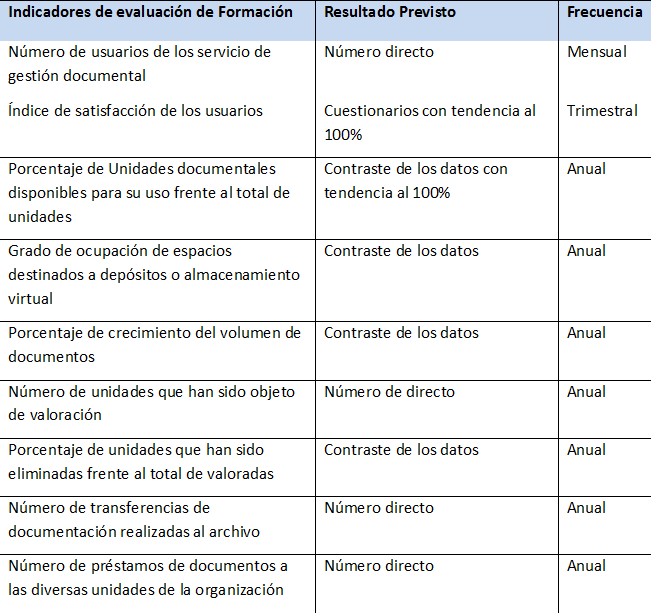

4.3.4. Indicadores de gestión documental

Si entendemos la gestión de documentos como un conjunto de procesos dentro de la organización que ofrecen como principal valor añadido el servicio de custodia y recuperación de información y documentos producidos o recibidos por su organización, en realidad se debería incluir este tipo de procesos en la evaluación integral de los procesos de la organización.

Por tanto, en función de los diversos procesos de gestión documental que se desempeñen en una organización responsable de gestionar documentos, deberán contemplarse indicadores que permitan evaluar el desarrollo de sus actividades y poder tomar adecuadamente las decisiones más oportunas en cada caso.

A continuación, se incluyen algunos ejemplos de indicadores para la evaluación de la gestión documental:

5. Cuadro de compromisos de cumplimiento

Este cuadro identifica aquellos compromisos establecidos en las líneas de actuación de la Guía de Implementación de Política de Gestión de Documentos y Archivos en materia de indicadores, así como una serie de recomendaciones sobre cómo cumplir con los mismos.

El número representado es el mismo con el que se identifica dicho compromiso en la Guía de Implementación.

|

Nº |

Compromisos |

Cómo cumplir con los compromisos |

|

4.5 |

Realizar la evaluación de los resultados de las estrategias planificadas |

Seleccionar y evaluar los indicadores Comprobar la información que ha sido considerada como clave para analizar el grado de cumplimiento de los proyectos contemplados en los Planes Operativos Anuales y en el Plan Estratégico General Recopilar la información de los correspondientes proyectos para que sea revisada Analizar el grado de cumplimiento de los proyectos incluidos en las estrategias En caso de haberse producido desviaciones sobre el resultado previsto, buscar las causas posibles de dichas desviaciones para tomar las decisiones oportunas y poder evitar un aumento de la desviación Realizar informes finales de evaluación con los motivos y efectos de las desviaciones más significativas en la ejecución de las actividades de los proyectos Realizar un informe final de evaluación con las causas y consecuencias de las desviaciones más importantes en la obtención de los resultados del proyecto Elaborar una evaluación final y global del proyecto |

|

9.1 |

Elaborar calendarios de evaluación interna para la gestión de calidad de: - Los procesos normalizados en materia de gestión de documentos y archivos - La capacitación y formación del personal en gestión de documentos y archivos - Los resultados de los proyectos incluidos en el Plan Estratégico General y en los correspondientes Planes Operativos anuales |

Contactar con las personas responsables de cada función o proceso para establecer una periodicidad en la revisión de los procesos que se desarrollan bajo su control Acometer la revisión de los procesos de forma conjunta con cada uno de los responsables para detectar la información que resulta más pertinente en cuanto a la introducción de indicadores en sus procesos Consensuar con todas las personas implicadas en cada proceso la información que se procederá a considerar como clave en la obtención de resultados |

|

9.2 |

Elegir los indicadores pertinentes para las evaluaciones internas o externas, teniendo en cuenta su morfología, naturaleza, ámbito de actuación o tipo de información que los citados indicadores suministren |

Analizar los factores clave identificados junto con la información obtenida previamente sobre el desarrollo de los procesos de gestión documental Identificar qué tipo de información puede ser útil para cada proceso identificado, de acuerdo con la perspectiva de los usuarios y de la estrategia global de la organización Seleccionar un sistema de medición y control para obtener la información clave Documentar la metodología de revisión y control de forma que se pueda aprobar por los altos responsables de la organización y conocer por todas las personas implicadas Una vez seleccionados y aprobados los indicadores de evaluación de la gestión de documentos, deberán incluirse en el sistema general de indicadores de la organización |

|

9.3 |

Solicitar auditorías externas periódicas de los procesos normalizados en materia de política de gestión de documentos y archivos para mejorar su ejecución |

Explicar la información clave de los procesos de gestión documental a la auditoria externa para que disponer de la visión estratégica de los mismos Ofrecer toda la información obtenida por parte de la organización a la auditoría Analizar las posibilidades de mejora que la auditoría externa haya detectado en el sistema de recogida de información para los indicadores |

|

9.4 |

Conservar los informes resultantes de evaluaciones internas y de auditorías o supervisiones externas |

Recopilar toda la información resultante sobre los factores clave de la organización en materia de gestión documental, ya sea por los análisis internos o por auditorías externas Custodiar dicha información de forma segura para facilitar futuras consultas Articular un sistema de información y control donde se gestione la información resultante y se permita la elaboración de informes posteriores y gráficos específicos para demostrar la evolución de las actuaciones desarrolladas |

|

9.5 |

Diseñar un sistema de indicadores e identificar los indicadores más relevantes que conforman el Cuadro de Mando Integral de la organización en materia de gestión de documentos y archivos |

Realizar el seguimiento previsto de la revisión y evaluación de los indicadores aprobados según la documentación aprobada Disponer de una selección específica de indicadores en las unidades responsables de Gestión documental para poder conocer el adecuado desarrollo de sus actividades Utilizar los indicadores que están siendo utilizados a lo largo de los procesos de gestión documental para su posible inclusión en el Cuadro de Mando Integral de la Organización |

|

9.6 |

Elaborar la documentación requerida para la acreditación de los sistemas de calidad |

Analizar los posibles procesos de gestión documental que vayan a ser objeto de acreditación del sistema de calidad Seleccionar los indicadores relacionados con dichos procesos y recopilar toda la información disponible desde el momento del establecimiento de dichos indicadores Articular toda la información obtenida en un paquete documental integrado con toda la información que se considere necesaria para obtener la acreditación como sistema de calidad |

Cuadro de mando: conjunto seleccionado de indicadores que reflejan las principales variables de una organización y que se utiliza como herramienta de control y dirección de la misma.

Estrategia: línea de actuación de una organización para el logro de un objetivo.

Factores clave: aquellas variables en la que las organizaciones se empeñan al máximo de sus posibilidades para alcanzar el mayor resultado previsto.

Indicador: unidad de medida que permite realizar el seguimiento y la evaluación periódica de las variables clave de una organización.

Objetivo: resultado que una organización pretender lograr a través de la consecución de sus actividades. Los objetivos se basan en las variables clave y están orientados hacia una estrategia determinada.

Procesos: conjunto de actividades que interactúan entre sí transformando unos objetos o recursos en resultados y generando con ello un valor añadido, dentro de una organización.

Variables clave: conjunto de aspectos relevantes para el buen funcionamiento de una organización y que se desprenden de su propia estrategia.

6.2. Referencias y bibliografía

ASOCIACIÓN CATALANA DE CONTABILIDAD Y DIRECCIÓN (ACCID). 2010. Manual de control de gestión. Barcelona: ACCID

ALCALDE MARTÍN-CALERO, C. 2010. Indicadores de gestión de los archivos de la administración local. En: XII Jornadas de Gestión de la Información de SEDIC: Madrid, 18 y 19 de noviembre de 2010 [en línea]. [Consulta: 15 diciembre 2014].

Disponible acá

AMAT, J. M. 1998. Control de gestión: una perspectiva de dirección. Barcelona: Editorial Gestión 2000.

AMAT, O.; CAMPA, F. (coord.). 2013. Manual del Controller. Barcelona: Editorial Profit.

AUSTRALIA. PUBLIC RECORD OFFICE VICTORIA. 2010. PROS 10/10. Strategic Management. Guideline 3: Key Performance Indicators [en línea]. Version 1.0. Victoria: Public Record Office Victoria. [Consulta: 15 diciembre 2014].

Disponible acá

KAPLAN R. S.; NORTON, D. S. 1997. El Cuadro de Mando Integral. Barcelona: Editorial Gestión 2000.

NÚÑEZ FERNÁNDEZ, E. 2006. Los indicadores de gestión en los servicios de archivo de las Administraciones locales [en línea]. En: XXIII Mesa de Trabajo de Archivos de la Administración Local española: Córdoba. [Consulta: 15 diciembre 2014].

Disponible acá